Міжнародний досвід регулювання лобізму: як працюють моделі США та європейських країн і які рішення потрібні Україні

Павло Гезь

адвокат, доктор філософії у галузі права,

керівник Дніпропетровського регіонального осередку

Національної асоціації лобістів України

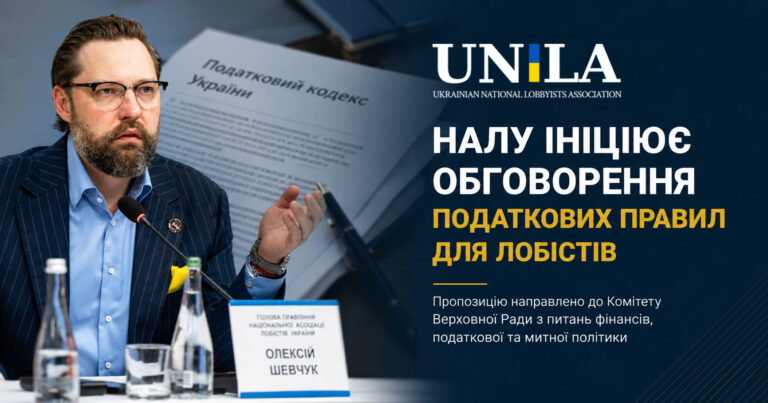

Україна розпочала практичне формування легального ринку лобіювання. Після введення в дію Закону України «Про лобіювання» дискусія закономірно переходить від загальних питань легалізації професії до конкретних правил її здійснення: укладення договорів, реєстрації суб’єктів лобіювання, звітності, документального підтвердження витрат та оподаткування отриманих коштів.

Саме податкове питання потребує особливої уваги. Будь-яка професійна діяльність, яка передбачає отримання винагороди, має здійснюватися прозоро та супроводжуватися належною сплатою податків. Проте легалізація лобіювання не повинна призвести до появи додаткового фіскального навантаження лише через сам факт здійснення нової для українського правового поля діяльності.

Міжнародний досвід свідчить: у державах із розвиненим інститутом лобізму прозорість не підміняється надмірним оподаткуванням. Законодавство встановлює правила реєстрації, звітності, розкриття інформації про клієнтів, напрями впливу та фінансові показники. Водночас спеціальний «податок на лобіювання» як покарання за професію не застосовується.

Це принципово важливо для України. Завдання держави полягає не в тому, щоб створити для лобіста черговий лабіринт із невизначених податкових правил, а в тому, щоб забезпечити зрозумілий правовий режим для діяльності, яка вже існує в суспільстві та економіці і тепер має стати прозорою.

1. Правильне питання: не «скільки додатково стягнути», а «як забезпечити прозорість»

У міжнародній практиці необхідно розрізняти щонайменше три рівні правового регулювання лобіювання.

Перший рівень – легальний статус діяльності. Закон визначає, хто може бути лобістом, у чиїх інтересах він діє, з якими органами публічної влади взаємодіє та які дії належать до лобіювання.

Другий рівень – публічна прозорість. Суб’єкт лобіювання реєструється, розкриває інформацію про клієнтів або сфери інтересів, подає звіти про свою діяльність та дотримується правил професійної етики.

Третій рівень – оподаткування. Доходи від надання професійних послуг оподатковуються відповідно до загальних правил, які залежать від організаційно-правової форми суб’єкта, його податкового статусу та характеру конкретних операцій.

Змішування цих рівнів створює ризик подвійного навантаження. Реєстрація у спеціальному реєстрі не повинна автоматично означати застосування окремого податку. Публічна звітність не повинна перетворюватися на спрощений інструмент для довільного визначення податкових зобов’язань. А кошти, отримані для покриття документально підтверджених витрат, не завжди можуть ототожнюватися із чистою винагородою лобіста.

У 2024 році Організація економічного співробітництва та розвитку оновила Рекомендацію щодо прозорості та доброчесності у лобіюванні. Вона виходить із того, що представництво інтересів є законною складовою демократичного процесу, але потребує зрозумілих правил, які забезпечують рівний доступ, прозорість і підзвітність. Водночас публічний реєстр лобістів досі існує не в усіх державах ОЕСР: за наявними даними, відповідний механізм запровадили 17 із 32 країн, щодо яких проведено оцінювання.[1]

Отже, розвиток інституту лобізму полягає не у створенні найбільш суворої системи, а у встановленні найбільш зрозумілих правил.

2. Сполучені Штати Америки: прозорість діяльності та податкові наслідки витрат

США мають одну з найбільш деталізованих моделей регулювання лобіювання. Її ключовою особливістю є чітке розмежування між реєстрацією лобістської діяльності та її податковими наслідками.

2.1. Реєстрація та регулярна звітність

Федеральний Lobbying Disclosure Act of 1995 зобов’язує лобістів і лобістські фірми розкривати інформацію про свою діяльність. Реєстрація здійснюється не пізніше ніж через 45 днів після першого лобістського контакту або після залучення особи для його здійснення.[2]

Із 1 січня 2025 року застосовуються актуалізовані фінансові пороги. Лобістська фірма може не реєструватися щодо окремого клієнта, якщо її дохід від цього клієнта за квартал не перевищує 3 500 доларів США. Для організації, яка використовує власних працівників для внутрішнього лобіювання, відповідний поріг витрат становить 16 000 доларів США за квартал.[2]

Після реєстрації суб’єкти подають квартальні звіти не пізніше ніж через 20 днів після завершення звітного кварталу. У них зазначаються клієнт, конкретні питання, щодо яких здійснювалося лобіювання, законопроєкти або нормативні акти, органи влади, з якими відбувалася взаємодія, залучені лобісти та фінансові показники.[2]

Для лобістської фірми розкривається добросовісно розрахований дохід від кожного клієнта. Для організації, яка лобіює власні інтереси, – сума понесених витрат.

Це важливе розмежування. Американська модель не ставить знак рівності між зовнішнім консультантом, який отримує винагороду за послугу, та компанією, яка витрачає власні ресурси на представництво своїх інтересів.

2.2. Федеральне податкове правило: обмеження права на віднесення витрат

Податковий акцент у США зміщено не на запровадження спеціального податку для професійного лобіста, а на визначення податкових наслідків для замовника.

Відповідно до § 162(e) Internal Revenue Code, певні витрати, пов’язані з лобіюванням і політичною діяльністю, не можуть бути віднесені до витрат, що зменшують оподатковуваний дохід. Ідеться, зокрема, про витрати на вплив на законодавство, участь у політичних кампаніях, спроби впливу на громадськість щодо виборів або законодавчих питань, а також про певні комунікації з посадовими особами виконавчої влади.[3]

Це правило необхідно тлумачити коректно. Воно не створює окремого податку на професію лобіста і не означає автоматичного визнання будь-якого платежу лобістській фірмі таким, що не підлягає врахуванню. Конкретні наслідки залежать від змісту послуги, її документального оформлення, характеру діяльності та встановлених законом винятків.

Окремий механізм передбачений для певних неприбуткових організацій, зокрема професійних і бізнес-асоціацій. Якщо частина членських внесків спрямовується на лобістську діяльність, організація має повідомити членів про суму, яка не підлягає віднесенню до витрат. За відсутності такого повідомлення може застосовуватися так званий proxy tax відповідно до § 6033(e) Internal Revenue Code.[4]

2.3. Що варто врахувати Україні

Американська модель демонструє чотири важливі принципи.

По-перше, дохід лобістської фірми, витрати замовника та публічна звітність є різними правовими категоріями.

По-друге, держава повинна бачити, хто фінансує лобіювання і щодо яких питань воно здійснюється. Але це не означає, що кожен рух коштів автоматично є чистим доходом виконавця.

По-третє, документи мають відображати реальний зміст операції: винагороду, витрати на дослідження, організаційний супровід, залучення інших фахівців та компенсацію фактично понесених витрат.

По-четверте, податкові наслідки мають бути передбачуваними до укладення договору, а не з’ясовуватися після перевірки.

3. Європейський Союз: прозорість доступу без окремого податку на професію

На рівні Європейського Союзу сформована модель, у якій прозорість є фактичною умовою доступу представників інтересів до процесу ухвалення рішень.

У 2021 році Європейський парламент, Рада ЄС та Європейська комісія уклали Міжінституційну угоду про обов’язковий Реєстр прозорості. Вона ґрунтується на принципі conditionality: для отримання певних можливостей взаємодії з інституціями ЄС представник інтересів повинен бути зареєстрований.[5]

Реєстр містить інформацію про організації та осіб, які прагнуть впливати на формування або реалізацію політики ЄС: кого вони представляють, які інтереси просувають, які ресурси використовують та якими є джерела їх фінансування. Зареєстровані особи беруть на себе обов’язок дотримуватися Кодексу поведінки та регулярно оновлювати відомості.[5]

Водночас Європейський Союз не запроваджує спеціального «лобістського податку». Пряме оподаткування доходів фізичних осіб і компаній переважно залишається компетенцією держав-членів. На рівні ЄС гармонізовані насамперед правила непрямого оподаткування, зокрема податку на додану вартість.

Для послуг застосовуються загальні правила Директиви Ради 2006/112/EC про спільну систему ПДВ. Зокрема, відповідно до статті 44 Директиви місцем постачання послуг платнику податку у відносинах між бізнесами, як правило, є місце, де замовник заснував свою діяльність.[5]

Отже, навіть у транскордонних відносинах лобістські послуги не потребують створення окремої податкової конструкції. Вони мають бути правильно кваліфіковані, документально оформлені та оподатковані за загальними правилами, які застосовуються до професійних послуг.

4. Національні моделі європейських держав

Європейські країни використовують різні регуляторні механізми. Проте їх об’єднує одна логіка: спеціальне законодавство про лобіювання регулює прозорість, етику та звітність, а не встановлює окремий податок лише за належність до професії.

4.1. Франція: легітимність представництва інтересів і контроль HATVP

Французька модель істотно розвинулася після ухвалення Закону № 2016-1691 від 9 грудня 2016 року, відомого як Sapin II.

Із 1 липня 2017 року представники інтересів, які взаємодіють із визначеними посадовими особами з метою впливу на публічні рішення, повинні реєструватися у цифровому реєстрі. Його адмініструє Haute Autorité pour la transparence de la vie publique – Вищий орган з питань прозорості публічного життя.[6]

Французьке законодавство не розглядає лобіювання як апріорі негативну діяльність. Навпаки, офіційний підхід визнає представництво інтересів легітимною складовою демократичного процесу, якщо воно здійснюється відкрито та відповідально.

Зареєстровані суб’єкти подають щорічну декларацію про здійснені дії та використані ресурси протягом трьох місяців після завершення фінансового року. Стаття 18-5 Закону № 2013-907 від 11 жовтня 2013 року встановлює етичні принципи діяльності представників інтересів.[6]

HATVP має повноваження перевіряти подані відомості, вимагати документи та здійснювати контроль. Невиконання обов’язку щодо надання інформації або повторне порушення етичних правил після офіційного попередження може тягнути кримінально-правові наслідки: до одного року позбавлення волі та штраф у розмірі до 15 000 євро.[6]

Ключовий висновок французької моделі полягає в тому, що суворий контроль не тотожний додатковому оподаткуванню. Держава вимагає відкритості, але не створює окремого фіскального бар’єра для входу в професію.

4.2. Німеччина: детальне фінансове розкриття та заборона винагороди за результат

У Німеччині Закон про реєстр лобістів – Lobbyregistergesetz – діє з 2022 року, а його суттєво посилена редакція набрала чинності 1 березня 2024 року.[7]

Закон охоплює представництво інтересів перед Бундестагом і Федеральним урядом. Обов’язок реєстрації виникає, зокрема, якщо діяльність здійснюється регулярно, на постійній основі, у комерційному порядку для третіх осіб, за винагороду або якщо протягом трьох місяців здійснено понад 30 окремих контактів.[7]

Особливістю німецької моделі є деталізоване розкриття фінансових показників. Суб’єкти повідомляють про основні джерела фінансування, річні витрати на представництво інтересів із розподілом за визначеними діапазонами, гранти, публічне фінансування, пожертви та членські внески. Для діяльності в інтересах клієнта розкривається також інформація про замовників і фінансові ресурси, отримані за відповідним дорученням.[7]

Публічне розкриття здійснюється за діапазонами: витрати на представництво інтересів – із кроком у 10 000 євро, а кошти, отримані від клієнта за відповідним дорученням, – із кроком у 50 000 євро.[7]

Окремої уваги заслуговує заборона success fee – винагороди, яка залежить виключно від досягнення визначеного результату лобіювання. Такий підхід знижує ризик перетворення професійного представництва інтересів на торгівлю гарантованим рішенням органу влади.[7]

Німецька модель демонструє ще одну принципову межу: публічна фінансова звітність подається для забезпечення прозорості, але не замінює бухгалтерський та податковий облік. Діапазон, зазначений у відкритому реєстрі, не може автоматично використовуватися як точна податкова база.

4.3. Ірландія: проста система, яку реально виконувати

В Ірландії діє Regulation of Lobbying Act 2015. Він встановлює зрозумілу конструкцію: особа, яка підпадає під визначені законом критерії, не повинна здійснювати лобіювання без реєстрації.[8]

Звітність подається за чотиримісячні періоди, які завершуються в останній день квітня, серпня та грудня. Після завершення відповідного періоду суб’єкт має 21 день для подання звіту. Обов’язок може поширюватися на компанії, фізичних осіб-підприємців, партнерства, професійні об’єднання, громадські організації та окремих фізичних осіб залежно від характеру їх діяльності.[8]

Важливо, що реєстрація здійснюється безоплатно. Держава не створює фінансового бар’єра для виконання вимоги закону.[8]

Ірландський підхід є особливо корисним для України. Надмірно складне регулювання часто призводить не до більшої прозорості, а до зростання кількості помилок та формального невиконання правил. Ефективна система повинна бути не тільки суворою, а й реально придатною для щоденного застосування.

4.4. Австрія: оплатний договір як нормальна правова конструкція

Австрійський Lobbying- und Interessenvertretungs-Transparenz-Gesetz прямо визначає лобістське доручення як оплатний договір. Закон також розмежовує лобістську компанію, професійного лобіста, корпоративного лобіста та організацію, яка представляє інтереси своїх членів.[9]

Цей підхід має важливе методологічне значення. Винагорода за законне професійне представництво інтересів не приховується і не маскується під інші види консультаційних послуг. Вона визнається нормальною складовою договірних відносин, за умови дотримання правил прозорості.

5. Яке податкове навантаження фактично застосовується у різних країнах

Відсутність спеціального податку на лобіювання не означає, що професійна діяльність залишається поза межами оподаткування. Навпаки, лобістські компанії сплачують податки на загальних підставах як суб’єкти, що надають професійні, консультаційні або аналітичні послуги.

Для коректного порівняння необхідно розмежовувати щонайменше два види податкових платежів:

- податок на прибуток компанії, який сплачується з фінансового результату діяльності;

- податок на додану вартість або аналогічний непрямий податок, який за загальним правилом включається до вартості послуги за наявності встановлених законом підстав.

Конкретне податкове навантаження може залежати від організаційно-правової форми суб’єкта, обсягу його доходів, місця надання послуг, статусу замовника та особливостей транскордонної операції. Проте базові ставки дозволяють побачити загальну модель.

Наведені показники не можна механічно складати між собою. Податок на прибуток і ПДВ мають різну правову природу та різну базу оподаткування. ПДВ, як правило, не є податком із чистого доходу виконавця: він нараховується на операцію з постачання послуг і враховується у взаємовідносинах між виконавцем, замовником та державою.

Сполучені Штати Америки: 21% на федеральному рівні, але без єдиної загальної ставки для всієї країни

У США федеральна ставка податку на прибуток корпорацій становить 21%. Водночас американська модель не обмежується федеральним рівнем. Залежно від штату та місцевої юрисдикції можуть застосовуватися додаткові податки на прибуток, транзакції або окремі види послуг.

Саме тому некоректно стверджувати, що будь-яка лобістська компанія у США сплачує виключно 21%. Це базовий федеральний показник, до якого в окремих випадках додаються податки відповідного штату або міста.

Окреме значення має правило § 162(e) Internal Revenue Code: певні витрати замовника, пов’язані з лобіюванням, не можуть зменшувати його оподатковуваний дохід. Отже, американський законодавець не встановлює підвищений податок для лобіста, але обмежує можливість клієнта отримати податкову вигоду від окремих витрат на вплив на публічні рішення.

Франція: стандартна європейська конструкція

У Франції стандартна ставка податку на прибуток компаній становить 25%, а стандартна ставка ПДВ — 20%.

Ці ставки застосовуються до лобістської компанії не через спеціальний статус представника інтересів, а тому, що вона здійснює звичайну оплатну господарську діяльність. Спеціальне законодавство про лобізм регулює прозорість, звітність та етичні стандарти, але не створює окремого фіскального режиму.

Німеччина: багаторівневе податкове навантаження

У Німеччині базова ставка корпоративного податку становить 15%. Додатково нараховується солідарний збір у розмірі 5,5% від суми корпоративного податку, що фактично відповідає 0,825% оподатковуваного прибутку.

Крім цього, компанія сплачує торговий податок, розмір якого визначається на муніципальному рівні. Саме тому сукупне навантаження на прибуток компанії може становити близько 30%, а в окремих містах — бути вищим або нижчим. Стандартна ставка ПДВ становить 19%.

Німецький приклад наочно демонструє: навіть за детального регулювання лобістської діяльності її оподаткування залишається частиною загальної системи корпоративних податків.

Ірландія: конкурентна ставка для звичайної господарської діяльності

Ірландія застосовує ставку корпоративного податку 12,5% до доходів від звичайної господарської діяльності. Саме ця ставка, за загальним правилом, є орієнтиром для компанії, яка надає професійні лобістські або консультаційні послуги.

Для окремих видів неторгового доходу застосовується ставка 25%. Стандартна ставка ПДВ становить 23%.

Австрія: єдина лінійна ставка

В Австрії корпоративний податок становить 23% оподатковуваного доходу компанії незалежно від його розміру. Стандартна ставка ПДВ становить 20%.

Австрійська модель є показовою ще й тому, що законодавство прямо визнає оплатний договір на здійснення лобістської діяльності звичайним елементом професійних відносин. Отримання винагороди не потребує приховування під виглядом інших консультаційних послуг.

Європейський Союз: спільні правила ПДВ, але не єдина ставка податку на прибуток

На рівні Європейського Союзу немає єдиної ставки податку на прибуток лобістських компаній. Пряме оподаткування переважно залишається компетенцією держав-членів.

Європейське право встановлює загальну рамку для ПДВ: стандартна ставка в кожній державі-члені не може бути нижчою за 15%. Проте фактичний розмір визначається національним законодавством. Саме тому у Франції та Австрії стандартна ставка становить 20%, у Німеччині — 19%, а в Ірландії — 23%.

Україна у міжнародному контексті

В Україні базова ставка податку на прибуток підприємств становить 18%, а базова ставка ПДВ — 20%.

Отже, українська модель не створює для лобістських компаній виняткового або підвищеного податкового навантаження порівняно з європейськими країнами. Основне завдання полягає не у встановленні нової ставки, а у формуванні зрозумілих правил застосування чинних податків до винагороди, фактичних витрат, послуг нерезидентів і транскордонних операцій.

6. Українська модель: необхідна основа вже існує

Закон України «Про лобіювання» заклав базову архітектуру легального ринку.

Відповідно до статті 5 Закону функціонує Реєстр прозорості, який веде Національне агентство з питань запобігання корупції. Реєстр є відкритим та має забезпечувати доступ до передбаченої законом інформації про суб’єктів лобіювання.[10]

Стаття 9 Закону регулює договір про надання послуг з лобіювання. За таким договором суб’єкт лобіювання здійснює відповідну діяльність у комерційних інтересах бенефіціара, а клієнт зобов’язується виплатити винагороду та/або відшкодувати всі фактичні витрати, необхідні для виконання договору.[10]

Стаття 16 встановлює безготівкову форму розрахунків, пов’язаних із лобіюванням.[10]

Стаття 17 передбачає подання звітів двічі на рік: до 31 липня та до 31 січня. У звіті зазначаються, зокрема, дані про договір, строки його дії, ціну договору, отримані кошти, витрати на лобіювання у власних інтересах, зустрічі з посадовими особами та внески на підтримку політичних партій. Для публічного розкриття застосовуються діапазони сум: до 100 тисяч гривень, від 100 тисяч до 1 мільйона гривень, від 1 мільйона до 10 мільйонів гривень та понад 10 мільйонів гривень.[10]

Законодавець уже заклав принципово правильне розмежування: винагорода і відшкодування фактичних витрат є різними складовими розрахунків за договором.

Однак цивільно-правове розмежування ще не усуває всіх податкових ризиків. Необхідно чітко визначити, за яких умов документально підтверджене відшкодування витрат не ототожнюється із власною винагородою суб’єкта лобіювання, якими первинними документами підтверджуються відповідні операції та як вони відображаються в обліку залежно від податкового статусу особи.

Це не питання пільги для лобіста. Це питання правильної кваліфікації коштів.

Якщо клієнт компенсує фактично понесені витрати на проведення дослідження, залучення експертів, організаційний супровід або інші необхідні дії, держава повинна бачити весь рух коштів. Але вона не повинна механічно вважати кожну транзитну суму чистою винагородою виконавця без урахування правової природи платежу та особливостей застосованого режиму оподаткування.

7. Що необхідно зробити в Україні

На етапі практичного становлення ринку доцільно закріпити декілька базових принципів.

7.1. Не запроваджувати окремий податок або обов’язковий платіж за статус лобіста

Реєстрація у Реєстрі прозорості має підтверджувати виконання вимог закону, а не створювати новий фіскальний обов’язок. Україна не повинна перетворювати легалізацію професії на платний дозвіл працювати прозоро.

7.2. Розмежувати винагороду та відшкодування витрат

Типовий договір або офіційні методичні рекомендації мають передбачати окреме визначення:

- розміру винагороди за послуги;

- переліку витрат, які можуть бути відшкодовані;

- порядку погодження додаткових витрат;

- первинних документів, що підтверджують їх фактичне здійснення;

- правил залучення інших фахівців або субпідрядників;

- порядку відображення платежів у звітності.

Водночас важливо уникнути іншої крайності: назва платежу в договорі не повинна бути достатньою для зміни його податкової природи. Кваліфікація має залежати від реального змісту операції та належного документального підтвердження.

7.3. Не змішувати відкриту звітність із податковою декларацією

Публічний звіт у Реєстрі прозорості виконує антикорупційну та інформаційну функцію. Податкова звітність виконує фіскальну функцію і ґрунтується на точних даних обліку.

Ці документи мають бути узгодженими, але не тотожними.

Наприклад, відображення у відкритому реєстрі діапазону «від 100 тисяч до 1 мільйона гривень» не дозволяє визначити точну суму доходу, базу оподаткування або наявність податкового порушення. Для цього потрібні договори, акти, банківські документи та дані обліку.

7.4. Надати зрозумілі роз’яснення щодо організаційної форми роботи

Суб’єктам ринку необхідний офіційний алгоритм: у яких випадках діяльність може здійснювати юридична особа, фізична особа-підприємець, громадська організація або інший передбачений законом суб’єкт; яким чином обирається система оподаткування; які коди видів економічної діяльності доцільно застосовувати.

Чинний КВЕД 70.21 «Діяльність у сфері зв’язків із громадськістю» прямо охоплює, серед іншого, діяльність із лобіювання для підтримки компаній та інших організацій. Це створює основу для практичного застосування загальних механізмів реєстрації підприємницької діяльності, але не усуває необхідності офіційного роз’яснення для нового ринку.[11]

7.5. Урегулювати транскордонні послуги

Українські компанії можуть залучати іноземних консультантів, а українські суб’єкти – надавати послуги нерезидентам. Для таких випадків необхідні зрозумілі правила щодо документального оформлення, валютних операцій, місця постачання послуг і податку на додану вартість.

Досвід Європейського Союзу показує: для цього не потрібен окремий «податок на лобіювання». Потрібно правильно застосовувати загальні норми до нового виду легальної професійної діяльності.

7.6. Підготувати спільні рекомендації НАЗК і податкових органів

Для забезпечення правової визначеності доцільно розробити міжвідомчі роз’яснення з практичними прикладами:

- укладення договору;

- відображення винагороди;

- компенсації фактичних витрат;

- залучення субпідрядників;

- подання звіту до Реєстру прозорості;

- ведення обліку;

- оподаткування операцій резидентів і нерезидентів.

Такі роз’яснення мають з’явитися до того, як учасники ринку почнуть отримувати суперечливі індивідуальні відповіді та формувати практику методом спроб і помилок.

8. Висновок

Легалізація лобіювання є не завершенням, а початком великої інституційної роботи.

США демонструють, як відокремити публічну звітність лобістської фірми від податкових наслідків витрат її клієнта. Європейський Союз показує, як зробити прозорість реальною умовою доступу до процесу ухвалення рішень. Франція поєднує легітимність представництва інтересів із контролем та етичними стандартами. Німеччина детально розкриває фінансові показники та усуває винагороду за гарантований результат. Ірландія доводить, що ефективна система може бути зрозумілою та безоплатною для реєстрації. Австрія визнає оплатний договір на лобіювання нормальною правовою конструкцією.

Україні не потрібно винаходити окремий податок для нової професії. Потрібно забезпечити належну сплату вже існуючих податків, розмежувати винагороду і підтверджені витрати, уніфікувати практику та не допустити довільних тлумачень.

Справді ефективне регулювання лобізму починається не з додаткових обмежень, а з чітких правил: прозорих, передбачуваних і однаково зрозумілих для держави, бізнесу та професійної спільноти.

Нормативна база та джерела до статті

[1] Міжнародні стандарти. Рекомендація ОЕСР щодо прозорості та доброчесності у лобіюванні була оновлена 3 травня 2024 року. За даними ОЕСР, публічний реєстр лобістів діє у 17 із 32 держав, щодо яких наявні дані.

[2] США: реєстрація та звітність. Lobbying Disclosure Act передбачає реєстрацію протягом 45 днів, квартальні звіти та розкриття фінансових показників. Із 1 січня 2025 року пороги становлять 3 500 доларів США доходу для лобістської фірми та 16 000 доларів США витрат для організації, яка лобіює власні інтереси.

[3] США: оподаткування витрат. § 162(e) Internal Revenue Code встановлює обмеження щодо врахування певних витрат на лобіювання та політичну діяльність при визначенні оподатковуваного доходу.

[4] США: професійні та бізнес-асоціації. § 6033(e) Internal Revenue Code встановлює правила повідомлення членів організації про частку внесків, спрямовану на відповідні витрати, та механізм proxy tax за відсутності належного повідомлення.

[5] Європейський Союз. Міжінституційна угода від 20 травня 2021 року запровадила модель Реєстру прозорості на основі принципу conditionality. Загальні правила ПДВ щодо послуг визначені Директивою Ради 2006/112/EC, зокрема статтею 44 для B2B-послуг. Пряме оподаткування переважно залишається компетенцією держав-членів.

[6] Франція. Офіційний огляд HATVP містить відомості про реєстрацію представників інтересів, щорічну звітність, етичні правила та контроль. Санкції передбачені положеннями Закону № 2013-907 із подальшими змінами.

[7] Німеччина. Офіційні матеріали Бундестагу та консолідований текст Lobbyregistergesetz підтверджують правила реєстрації, розкриття фінансових показників, заборону success fee та відповідальність за порушення.

[8] Ірландія. Regulation of Lobbying Act 2015 встановлює вимоги щодо реєстрації та подання звітів. Офіційний портал також підтверджує чотиримісячні звітні періоди, 21-денний строк для подання звіту та відсутність плати за реєстрацію.

[9] Австрія. § 4 Lobbying- und Interessenvertretungs-Transparenz-Gesetz містить визначення лобістської діяльності, оплатного лобістського доручення, лобістської компанії та інших учасників відповідних правовідносин.

[10] Україна. Закон України «Про лобіювання» № 3606-IX введено в дію 1 вересня 2025 року. Статті 5, 9, 16 і 17 регулюють Реєстр прозорості, договір про надання послуг із лобіювання, безготівкові розрахунки та звітність.

[11] КВЕД. Офіційний класифікатор відносить діяльність із лобіювання для підтримки компаній та інших організацій до класу 70.21 «Діяльність у сфері зв’язків із громадськістю». Чинна редакція Податкового кодексу України оприлюднена у базі Верховної Ради України.